Reprobada. Así resultó la Contraloría General de la República (CGR), en cuanto a su obligación de rendirle cuentas a los nicaragüenses en su labor de fiscalizar que el presupuesto público sea usado correctamente, y detectar oportunamente los casos de malversación del erario u otro tipo de irregularidades.

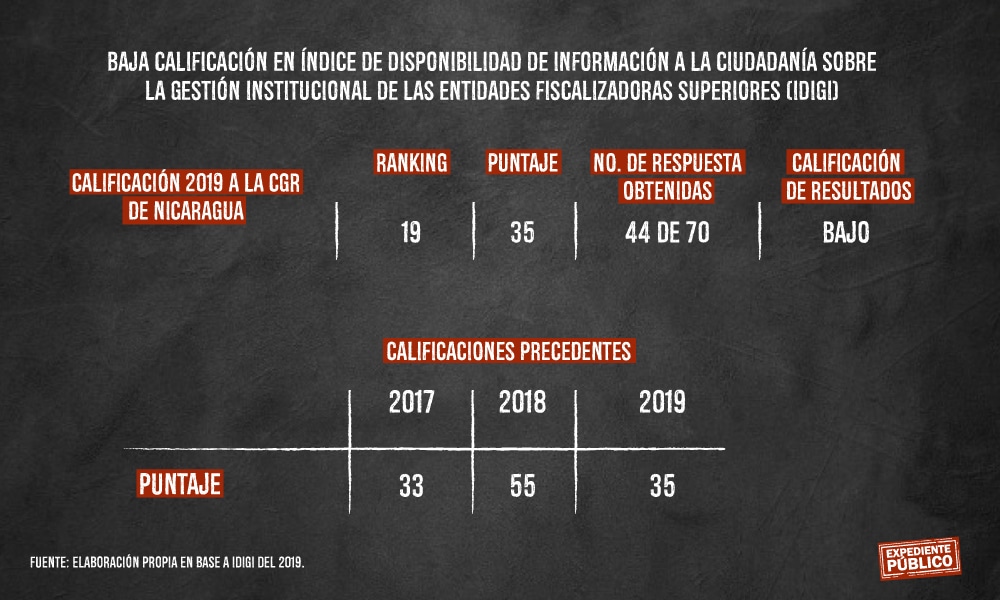

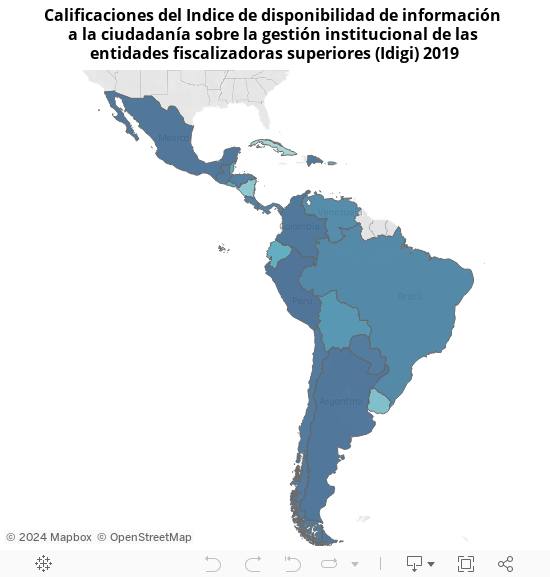

En el “Indice de disponibilidad de información a la ciudadanía sobre la gestión institucional de las entidades fiscalizadoras superiores”, (Idigi) del 2019, la CGR de Nicaragua obtuvo 35 puntos de cien, ocupando el puesto 19 del ranking realizado entre 22 entidades de control en América Latina. La medición la realiza la Organización Latinoamericana y del Caribe de Entidades Fiscalizadoras Superiores (Olacefs) junto con la Corporación Acción Ciudadana-Colombia (AC-Colombia), una organización civil que promueve el tema de la participación ciudadana en el control fiscal.

Según ese ranking, la Contraloría de Nicaragua quedó en el grupo de cuatro países (lo completan Cuba, Curazao y Uruguay ) cuyos portales web tienen niveles bajos frente a los estándares de la Olacefs, porque no cumplen de manera óptima con los estándares de transparencia y disponibilidad de la información de calidad. En resumen, son ineficientes en cuanto a revelar qué hacen, cómo y el alcance de la vigilancia por medio de las auditorías para que el dinero de los nicaragüenses no se malverse en los ministerios, empresas e instituciones estatales.

“La información que provee a la ciudadanía y demás partes interesadas limita la comprensión sobre la administración y el control de los recursos del erario, dificultando el reconocimiento público sobre el quehacer institucional y los beneficios de la labor fiscalizadora”, se precisa sobre la CGR en el Idigi sobre el papel de la entidad fiscalizadora en Nicaragua.

Link: https://www.olacefs.com/las-efs-mejoran-la-disponibilidad-de-la-informacion/

Expediente Público identificó que entre las fallas de la Contraloría están que los reportes de auditorías y los informes de gestión anuales, elaborados por el Consejo Superior de la entidad, y que son de acceso público son de baja calidad porque no se ajustan a los estándares internacionales, además los casos de corrupción se detectan tardíamente.

Las resoluciones tienen un desfase promedio de cuatro años entre la ejecución del presupuesto y cuando se auditan los procesos, para constatar que el dinero se invirtió de manera correcta en lo que fue planificado. La tardía vigilancia facilita la impunidad a los responsables de actos de corrupción.

Pautas para mejorar

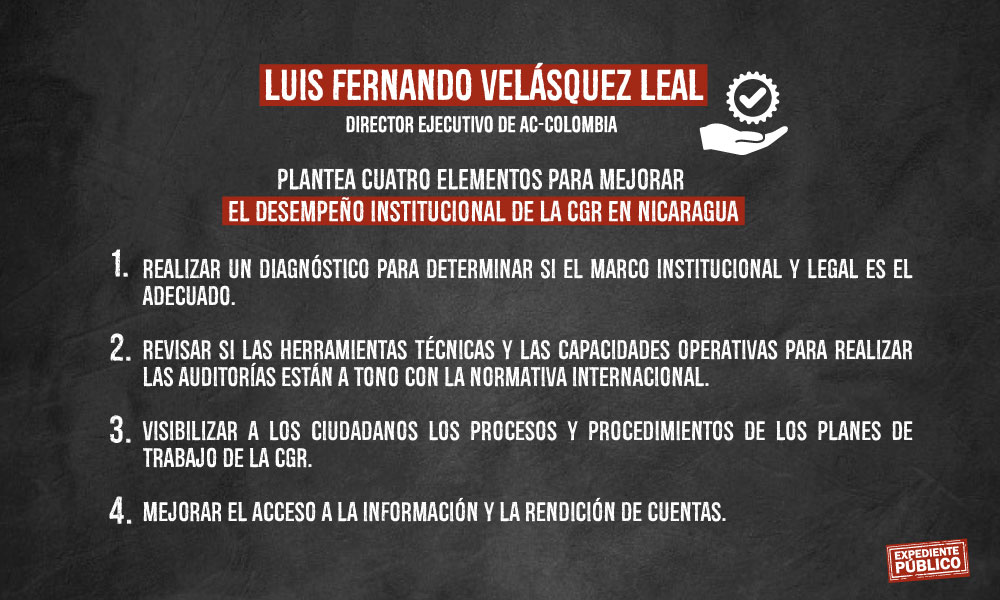

Consultado por Expediente Público, Luis Fernando Velásquez Leal, director ejecutivo de AC-Colombia, identifica diversos elementos que en el contexto de una transición política, podría mejorar el desempeño institucional de la CGR en Nicaragua

Esas recomendaciones son aplicables al resto de órganos de fiscalización en América Latina, ya que comparten problemas similares, como presentar muchas irregularidades en el manejo de los recursos públicos, que en su mayoría son difíciles de identificar en los procesos auditados y tardar en identificar las formas de malversación del dinero.

Velásquez señala que el resultado del Idigi, muestra que hay avances en fortalecer a las entidades de control, ya que 10 de los 22 portales de las instituciones en igual cantidad de países cumplen con la transparencia y disponibilidad de la información del resultado de su trabajo a la ciudadanía.

“Hay una tendencia para mejorar la calidad de control incorporando nuevas técnicas no solo para el cumplimiento de legalidad, del manejo financiero, pero ahora también en identificar cuál es el impacto de la inversión pública sobre las políticas y la vida de los ciudadanos, que finalmente es lo que cuenta”, explica a Expediente Público.

Deben actuar con independencia

Para que la Contraloría en Nicaragua sea eficiente se debe quitar el control político partidario en la que está sujeta desde el 2000, producto del pacto entre el expresidente y caudillo liberal, Arnoldo Alemán y el dictador sandinista Daniel Ortega.

Velásquez menciona que un paso adelante sería revisar el modelo institucional de cómo se nombran a los funcionarios al frente de los órganos de fiscalización, con el fin de otorgarle real independencia de quienes están en el Gobierno.

“En principio las entidades de control dependientes (políticamente de los gobernantes) juegan un papel en el balance de poderes, ya que su razón es el de fiscalización”, que puede usarse a favor o en contra de quién gobierna el país, o al revés, en contra de los que adversan a la administración.Este tema tiene que ver con la reconstrucción del equilibrio de poder. Lo ideal es que el Gobierno se dedique a gobernar, las entidades de controles a supervisar, y las de justicia a aplicarla y hacer que las leyes valgan”, afirma Velásquez.

Y ese proceso incluiría fortalecer las normas de coordinación entre quien fiscaliza el buen uso de los recursos presupuestarios con las fiscalías y procuradurías, cuyo rol es el de procurar judicializar a quienes se les señala de actos irregulares. Eso ayudaría a ser eficientes.

“En América Latina las entidades que vigilan la correcta inversión de los recursos, no todas tienen competencias para sancionar. Por eso nos encontramos (diferentes conceptos de entes de fiscalización, como) Contraloría, Cámaras de Cuentas, Tribunales de Cuentas. Algunas tienen capacidad de sanción hacia los funcionarios responsables de cometer las irregularidades con los recursos públicos, y otras no. Depende mucho de las competencias legales”, refiere Velásquez.

Nuevos sistemas para auditar

Un segundo elemento clave es una “revisión a conciencia” si las técnicas para auditar son las adecuadas, a fin de irlas perfeccionando.

“De pronto el tipo de auditorías no son lo mejor. Incluso, hay la tendencia en América Latina en desarrollar una serie de herramientas que se denomina el control preventivo o el control concurrente, o el control de advertencia, que son las que permiten alertar a la administración a que tome las medidas del caso”, plantea el director de AC Colombia.

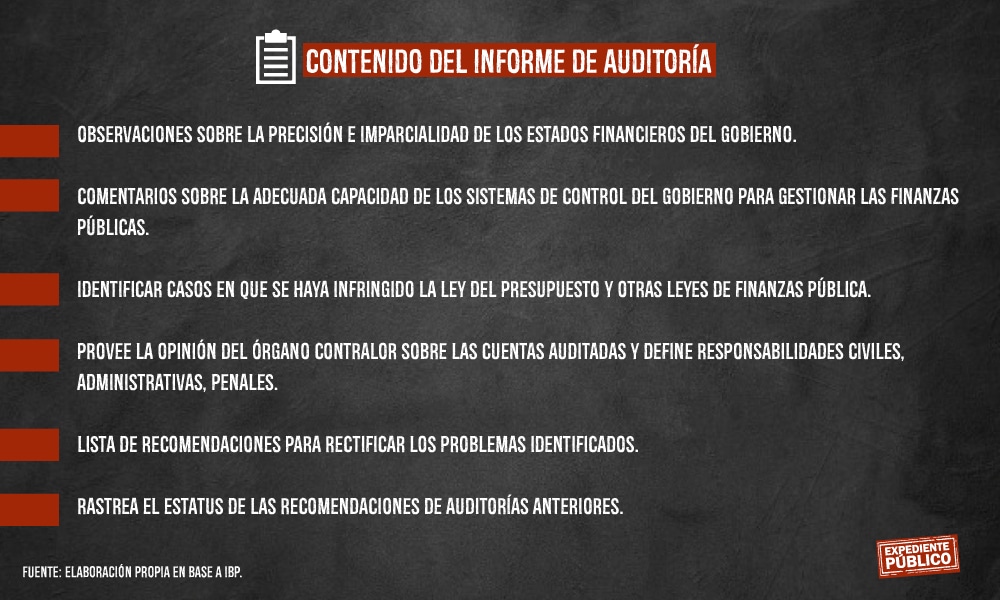

El organismo International Budget Partnership (IBP) en la “Guía para la Transparencia en los documentos presupuestarios del Gobierno”, da pautas de cómo los informes de auditorías deben evolucionar para que sean útiles “para el legislativo y la sociedad civil para escudriñar las políticas”, para determinar si son eficaces en mejorar la calidad de vida de los ciudadanos y aportan al desarrollo de un país.

El IBP promueve en el mundo la investigación y promoción del acceso al público sobre los presupuestos estatales, y periódicamente realiza la Encuesta de Presupuesto Abierto (OBS, por sus siglas en inglés).

La guía se basa en que “no existe un modelo universal de informe de auditoría”, sin embargo de rigor debería contener una evaluación independiente y evaluación de si el Gobierno cumple con la Ley del Presupuesto. Se recomienda publicarlo en el plazo de seis meses después del término del año fiscal auditado.

“Se impulsan las auditorías de desempeño que miran más allá del papel. Son auditorías que además de revisar las características legales y de cumplimiento, sientan a los actores involucrados a hablar sobre el impacto de la inversión», en la calidad de vida de la sociedad, resalta Velásquez.

Ciudadanos están exigiendo rendición de cuentas

Velásques señala que en el actual contexto de la pandemia del nuevo coronavirus Covid-19, supone un gran reto para las contralorías, puesto que los gobiernos en América Latina decretaron regímenes de excepción de los procesos de contrataciones, para obtener los insumos o realizar las inversiones en los sistemas sanitarios y de prevención para atender la emergencia”.

“La presión ciudadana será mayor en medio de la pandemia, y para la recuperación económica hay un tema clave aquí y es el de la transparencia, porque los ciudadanos van a demandar más en conocer cómo se están invirtiendo los recursos públicos, señala.

Como parte de la estrategia para fortalecer institucionalmente a la Contraloría, sus autoridades deben salir de su opacidad para rendir cuentas de forma constante, de los procesos auditados, del Plan Anual de trabajo y sobre qué pasa con los hallazgos.

“Mucha de esta información parece invisible ante los ciudadanos”, refiere Velásquez, director ejecutivo de AC-Colombia.

En el año son tres las ocasiones, que de forma obligada, los miembros del Consejo Superior de la CGR dan la cara a los nicaragüenses. El contralor presidente debe por mandato de la Ley Orgánica de la Contraloría y la Constitución Política de Nicaragua, exponer el Informe de Gestión Anual ante los diputados ante la Asamblea Nacional. Las otras dos veces que se les ve a los cuatro miembros del consejo de contralores, una es en enero durante la sesión de apertura de la Asamblea, y en la de cierre en diciembre.

“Hay dos cosas que son claves impulsar en este desarrollo, y es hacer una labor más visible a los ojos ciudadanos. Y la rendición de cuentas”. Luis Fernando Velásquez, director ejecutivo de AC-Colombia.

Entre las fallas de las contralorías está que hay informes de auditorías de interés público no disponibles en los sitios web, otros tienen carácter reservado o no se publica la información. Poner fin a esas prácticas ineficientes facilitaría un mayor control social.

“Los ciudadanos que reciben los beneficios de la administración pública, o de los programas gubernamentales son los que directamente tienen la posibilidad de alertar a las entidades de control para que tomen medidas para que los dineros no se pierdan. (Porque) es inaudito que un dinero que está destinado para resolver un problema de carácter público, termine resolviendo la piscina del alcalde o resolviendo otro tipo de problemas”, señala Velásquez.

Y la rendición de cuentas a la sociedad debe ser práctica constante, en el caso de Nicaragua del consejo de la Contraloría. “Eso fortalece nuestra credibilidad como institución. Hay una demanda de información de la ciudadanía para conocer qué pasa con los recursos públicos, y (salen) del bolsillo de todos”, dijo el experto.

Especialista en rendición de cuentas

Luis Fernando Velásquez Leal, director ejecutivo de Acción Ciudadana-Colombia, tiene amplia trayectoria en investigaciones sobre la buena gobernanza y rendición de cuentas públicas.

Velásquez Leal es especialista en Planificación y Administración de Recursos. Ha desarrollado metodologías y pedagogías para el ejercicio del buen gobierno en América Latina.

Su colaboración con organismos internacionales le ha permitido asesorar en el diseño y ejecución de estrategias institucionales y sociales para fortalecer la participación ciudadana en el control fiscal y la rendición de cuentas, en las que se involucraron a Agencia alemana de Cooperación Técnica- GIZ y el Banco Mundial, la Organización Latinoamericana y del Caribe de Entidades Fiscalizadoras Superiores (Olacefs), y la Organización Centroamericana y del Caribe de Entidades Fiscalizadoras Superiores (Occefs).

Velázquez ha sido investigador de la Red de Expertos Iberoamericanos en Fiscalización, y a escrito múltiples artículos académicos y participado en diversas investigaciones sobre el control fiscal desde la ciudadanía para fortalecer los modelos de democracia en países como Colombia y Honduras, entre otros.